पढ़िए बैंकों के फेल होने की वजह: लक्ष्मी विलास ही नहीं, यस बैंक, PMC समेत कई बैंकों को सरकार ने बचाया

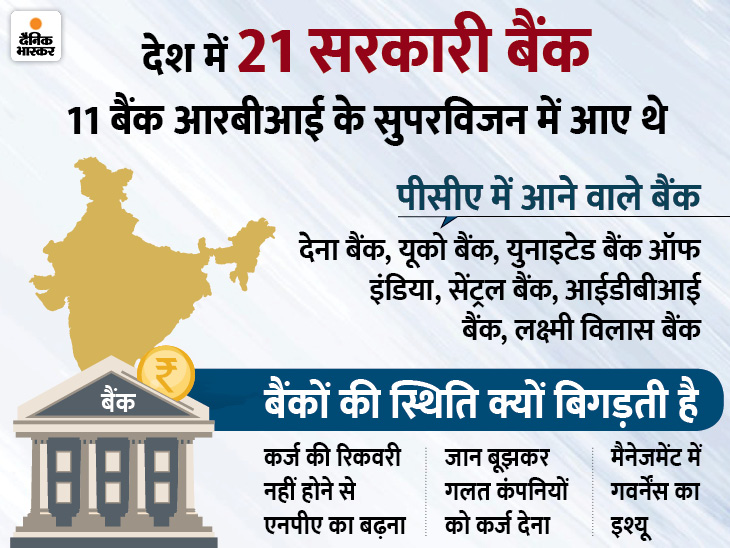

Hindi NewsBusinessYes Bank Lakshmi Vilas Bank Collapse? Here Are Main ReasonsAds से है परेशान? बिना Ads खबरों के लिए इनस्टॉल करें दैनिक भास्कर ऐपपढ़िए बैंकों के फेल होने की वजह: लक्ष्मी विलास ही नहीं, यस बैंक, PMC समेत कई बैंकों को सरकार ने बचायामुंबई 21 घंटे पहलेकॉपी लिंकभारत में कभी भी कमर्शियल बैंकों को फेल नहीं होने दिया जाता है। उन्हें तुरंत बेलआउट कर दिया जाता हैजबकि सहकारी बैंकों के मामले में कुछ नहीं होता है। उनका या तो लाइसेंस खत्म कर दिया जाएगा या प्रतिबंध लगा दिया जाएगालक्ष्मी विलास बैंक की विफलता ने एक बार फिर देश की बैंकिंग इंडस्ट्री को चर्चा में ला दिया है। हालांकि समय रहते इसे बचा लिया गया है। आरबीआई के त्वरित फैसले ने बैंकों के ग्राहकों की चिंता को तुरंत खत्म कर दिया। लेकिन यह केवल कमर्शियल बैंकों के साथ ही हो पाता है। जबकि सहकारी बैंक फेल हो गए तो उन्हें या तो बंद कर दिया जाएगा या उनके हाल पर छोड़ दिया जाएगा।कमर्शियल बैंक डूबने से बचते रहेंगेभारतीय बैंकिंग इंडस्ट्री में कभी भी कमर्शियल बैंकों को डूबने से बचा लिया जाता है। चाहे वह यस बैंक रहा हो, आईडीबीआई बैंक रहा हो, पंजाब नेशनल बैंक हो। लक्ष्मी विलास बैंक में घटना सामने आने के महज कुछ ही मिनट में भारतीय रिजर्व बैंक ने इसे DBS में मिलाने की योजना का ऐलान कर दिया और साथ ही ग्राहकों के पैसे को सुरक्षित कर दिया। वैसा उसने पंजाब एंड महाराष्ट्र को-ऑपरेटिव (PMC) या किसी और को-ऑपरेटिव बैंक में नहीं किया।मार्च में यस बैंक को बचाया, PMC को छोड़ दियाइसी साल मार्च में यस बैंक को आरबीआई ने अपने कब्जे में लिया और इसे एसबीआई को दे दिया। एसबीआई ने इसमें 49% की हिस्सेदारी लेकर इसे फिर से सही कर दिया। जहां तक PMC की बात है तो इसमें अभी भी निकासी की सीमा लगी हुई है। हालांकि इसके भी मिलाने की बात चल रही है, लेकिन एक साल बीतने को आ गए, योजना पूरी नहीं हुई।IDBI को भी बचाया गयासरकारी बैंक IDBI की स्थिति भी कुछ इसी तरह की थी। हालांकि उसमें कोई घटना सामने आए, उससे पहले ही उसे भारतीय जीवन बीमा निगम (LIC) के हाथ में दे दिया गया। आज IDBI बैंक में मेजोरिटी हिस्सेदारी LIC की है और सरकार अपनी हिस्सेदारी बेचकर निकलना चाहती है।गड़बड़ी की स्थितियां एक जैसी रही हैंइन सभी मामलों में अगर देखें तो गड़बड़ी की स्थितियां एक जैसी ही हैं। इन सभी की फाइनेंशियल स्थिति खराब हुई है। इनके बुरे फंसे कर्ज (NPA) बढ़े हैं। यानी जो कर्ज बैंक ने दिया, उसकी वसूली नहीं हो पाई। तीसरा प्वाइंट कि भारतीय रिजर्व बैंक (RBI) ने समय-समय पर इनमें गवर्नेंस के मुद्दों को भी उठाया, पर बात बनी नहीं। इन तीनों बैंकों में एक और समानता थी कि तीनों पर मोरेटोरियम लगाया गया और निकासी पर सीमा तय कर दी गई।यस बैंक के मामले में RBI ने बैंकों के एक कंसोर्टियम के जरिए हालात को काबू में किया। इसमें भारतीय स्टेट बैंक (SBI) के अलावा अन्य बैंकों ने भी पैसे डाले। SBI के ही मुख्य परिचालन अधिकारी (COO) प्रशांत कुमार को इसका प्रबंध निदेशक (MD) बनाया गया।यस बैंक की तरह भाग्यशाली नहीं हैं PMC बैंक के ग्राहकPMC बैंक के ग्राहक यस या लक्ष्मी विलास बैंक की तरह भाग्यशाली नहीं हैं। अभी भी RBI ने इस पर पूरा नियंत्रण नहीं लिया। क्योंकि यह सहकारी बैंक है और इसमें ढेर सारे ज्यूरिस्डिक्शन हैं। हालांकि हाल में कानून में बदलाव कर सहकारी बैंकों के सभी अधिकार RBI को दिए गए हैं।पिछले साल से लक्ष्मी विलास बैंक मर्जर करने की योजना बना रहा थालक्ष्मी विलास बैंक ने पिछले साल ही इंडिया बुल्स हाउसिंग के साथ मर्जर की प्लान की थी, जिसे RBI ने मंजूरी नहीं दी। इसके बाद उसने क्लिक्स कैपिटल के साथ मर्जर की बात शुरू की। पर इसे भी मंजूरी नहीं दी। अब सिंगापुर के DBS के साथ इसे मिलाया जाएगा।डीबीएस की रेगुलेटरी पूंजी 7,109 करोड़DBS की कुल रेगुलेटरी पूंजी 7,109 करोड़ रुपए है। जबकि जरूरत 7,023 करोड़ रुपए की ही है। इसकी कॉमन इक्विटी टियर (CET-1) कैपिटल 12.84% है। जबकि RBI के मुताबिक, जरूरत 5.5% की होती है। DBS को भारत में 4 अक्टूबर 2018 को बैंकिंग लाइसेंस दिया गया था।ये कारण हैं जिनसे बैंक की स्थितियां प्रभावित हुई हैंअसेट क्वालिटी- असेट क्वालिटी का मतलब बुरे फंसे कर्जों से है। जब बैंक कर्ज देते हैं और उसकी रिकवरी नहीं होती है तो उनके कारोबार पर असर होता है। उन्हें इसका दो तरह से असर होता है। एक तो वह ग्राहक से डिपॉजिट लेकर कर्ज देते हैं। इसमें ग्राहक को उनको ब्याज देना है। दूसरा कर्ज वापस नहीं लौटता है तो उसका ब्याज भी जाता है और मूलधन भी डूब जाता है। इस तरह से बैंक को इसमें कई तरह से घाटा होता है।बैंक का कारोबार ग्राहकों से डिपॉजिट लेकर ग्राहकों को कर्ज देने से चलता है। डिपॉजिट और कर्ज के बीच जो ब्याज का अंतर है, वही बैंक की कमाई होती है।कैपिटल एडिक्वेसी रेशियो- इसके तहत बैंक को एक निश्चित रकम अलग से निकाल कर रखनी होती है। इस रकम का उपयोग बैंक किसी भी मकसद के लिए नहीं कर सकता है। यह आरबीआई के तय आधार पर किया जाता है। इसके कारण बैंक के पास कम पूंजी होती है जिसका वह उपयोग करता है। जब भी बैंक का CAR कम होता है तो बैंक को या तो पैसा जुटाना होता है या फिर वह डिपॉजिटर्स के पैसा का उपयोग उधारी के लिए करने लगता है।यह पैसा हालांकि बैंक के लिए जोखिम वाला और उसके खुद के पैसे की तुलना में कीमती होता है। उदाहरण के लिए एक जमाकर्ता अपना पैसा कभी भी निकाल सकता है। इससे सीएआर में गिरावट आ सकती है। पिछले कुछ सालों में बैंकों के सीएआर में तेजी से गिरावट आई है।बैलेंसशीट और मैनेजमेंट- पिछले कुछ सालों से कई बैंकों ने प्रोविजन के लिए पैसों को रखने में देरी की है। ऐसा इसलिए क्योंकि सरकारी बैंकों के सीईओ कम समय तक ही बैंक में रहते हैं। इसलिए वे अपने समय में ज्यादा लाभ दिखाना चाहते हैं। प्रोविजन में देरी करने का मतलब बैंक की फाइनेंशियल स्थिति पर दबाव होता है। इसीलिए जब किसी बैंक में नया सीईओ आता है त

Source: Dainik Bhaskar November 19, 2020 01:27 UTC